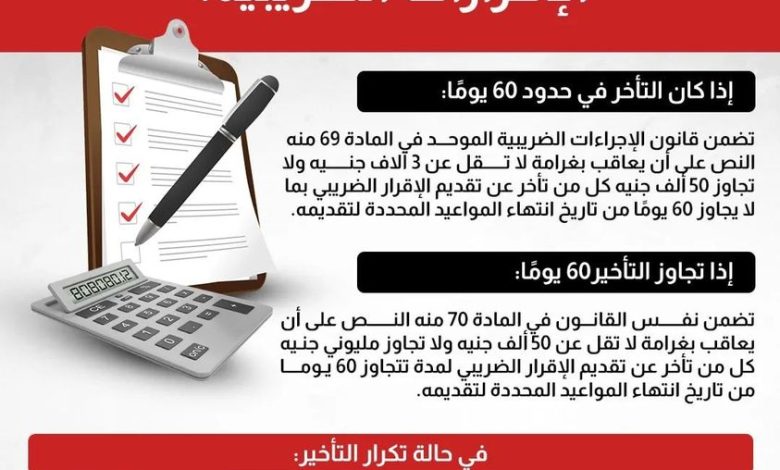

“للتذكير والتنويه مع إنطلاق الموسم الجديد”.. ما عقوبة التأخر فى تقديم الإقرارات الضريبية؟

إنطلق موسم تقديم الإقرارات الضريبية لعام 2021، منذ يوم السبت الماضى مع بداية العام الجارى، ومن المقرر أن ينتهى فى نهاية إبريل المقبل، وتتلقى مصلحة الضرائب المصرية الإقرارات الضريبية عن عام 2021، إعتبارًا من أول يناير حتى 31 مارس 2022 للأشخاص الطبيعيين إلكترونيًا، كما تتلقى المصلحة إقرارات الأشخاص الإعتبارية ممثلة فى (شركات الأموال وشركات الأشخاص) إعتبارًا من أول يناير وحتى قبل أول مايو 2022 أو خلال أربعة أشهر من تاريخ إنتهاء السنة المالية للشركة إلكترونيًا، ويتزامن ذلك مع تقديم الإقرارات ربع السنوية من أصحاب الأعمال عن ضريبة المرتبات فى كل من يناير وأبريل، إلى جانب تقديم الإقرار السنوى عن ضريبة المرتبات خلال يناير الجارى وبحد أقصى فى نهاية الشهر، كما تقدم الشركات إقراراتها الشهرية عن الضريبة على القيمة المضافة أو ضريبة الجدول عن الشهر السابق.