{kind=link}

1- دفتر اليومية العامة :

يعرف هذا الدفتر بدفتر القيد الأولى ، كما يعتبر دفتر اليومية العامة سجلا تاريخيا لجميع العمليات المالية التى تقوم بها الوحدة المحاسبية حيث تسجل به جميع القيود الدفترية الخاصة بالعمليات المالية التى قامت بها الوحدة المحاسبية خلال الفترة المالية ، حيث يعبر عن العملية المالية التى تقوم بها الوحدة المحاسبية فى شكل قيد يحدد فيه الطرف المدين والطرف الدائن لهذه العملية تمهيدا لترحيلها للحسابات الخاصة بها بدفتر القيد النهائى (دفتر الأستاذ ) .

يعرف هذا الدفتر بدفتر القيد الأولى ، كما يعتبر دفتر اليومية العامة سجلا تاريخيا لجميع العمليات المالية التى تقوم بها الوحدة المحاسبية حيث تسجل به جميع القيود الدفترية الخاصة بالعمليات المالية التى قامت بها الوحدة المحاسبية خلال الفترة المالية ، حيث يعبر عن العملية المالية التى تقوم بها الوحدة المحاسبية فى شكل قيد يحدد فيه الطرف المدين والطرف الدائن لهذه العملية تمهيدا لترحيلها للحسابات الخاصة بها بدفتر القيد النهائى (دفتر الأستاذ ) .

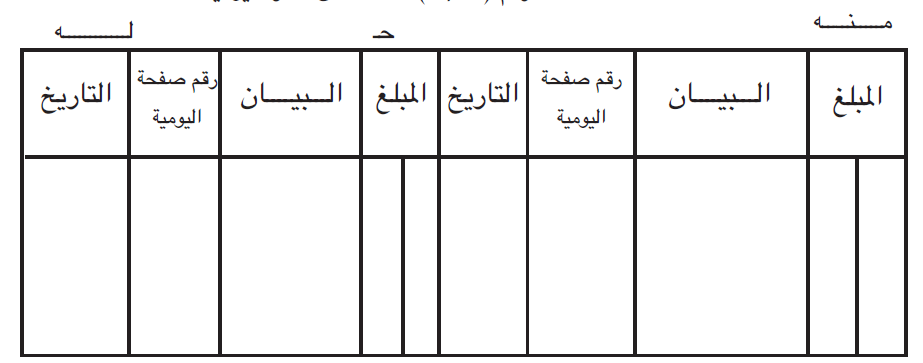

ويمكن القول بأن وجود دفتر اليومية لا يغنى عن وجود دفتر الأستاذ ، ولكن يسبقه بدفتر اليومية الذى تثبت فيه العمليات المالية فور حدوثها ، بينما يعد دفتر الأستاذ هو الدفتر أو المستقر النهائى الذى ترحل إليه أطراف القيود المسجلة بدفتر اليومية حتى يمكن تجميع العمليات الخاصة بكل حساب على حدة ، ونورد فيما يلى الشكل المعتاد لصفحة من صفحات دفتر اليومية .

ويحقق دفتر اليومية مزايا عديدة منها تدنية إحتمال حدوث أخطاء حذف أحد طرفى قيد اليومية أو تكرار تسجيل قيمة العملية فى خانة المبالغ المدينة (منه) أو المبالغ الدائنة (له)، كما يمكن دفتر اليومية من الإحتفاظ بسجل كامل عن كل عملية من عمليات الوحدة المحاسبية فى مكان واحد ، ويمكن الرجوع إليها بسهولة عند الحاجة إليها ، كما يبرز دفتر اليومية جميع الحقائق الخاصة يعمليات الوحدة المحاسبية وفقا لتسلسل حدوثها ، ويمكن القول بأن دفتر اليومية يعد سجلا تاريخيا لجميع عمليات الوحدة المحاسبية .

2- دفتر الأستاذ :دفتر الأستاذ يحتوى على عدد من الحسابات ، يخصص كل منها للعمليات الخاصة بحساب أو لطرف أو نوع معين من العمليات ، ويعبر الحساب عن سجل بالعمليات المالية الخاصة بأحد حسابات حقوق الملكية أو المصروفات أو الإيرادات أو الأصول أو الخصوم وتوفر حسابات دفتر الأستاذ البيانات والمعلومات اللازمة لإعداد قائمة المركز المالى ، وقائمة نتيجة الأعمال الخاصة بالوحدة المحاسبية . وترحل القيودالمسجلة أو المثبتة بدفتر اليومية إلى الحسابات الخاصة بها بدفتر الأستاذ حتى يمكن تجميع هذه القيود فى الحسابات الخاصة بها بدفتر الاستاذ،

3-دفتر الجرد :يثبت فى هذا الدفتر نتائج عمليات الجرد الذى تجريه المنشأة على أصولها ، وتسجل فيه تفصيلات المخزون فى نهاية الفترة المالية ، كما يثبت فيه أيضا كل من حقوق المنشأة لدى الغير ، والإلتزامات التى على المنشأة تجاه الغير .

4- دفتر التسوية :ويقيد فى هذا الدفتر ملخص للعمليات اليومية التى تمارسها المنشأة تمهيدا لأثباتها فى دفتر اليومية ، ويعد هذا الدفتر بمثابة مذكرات بالعمليات المالية اليومية التى أجريت دون أن يكون شكل أو نظام معين ، ولهذا لا يلتزم المسجل فيه بقواعد معينة

5- دفاتر بيانية و إحصائية آخرى :لا تعد هذه الدفاتر من الدفاتر المحاسبية التى ينص عليها القانون ، وإنما تستخدم لإثبات بيانات محددة فيها قد ترى إدارة الوحدة المحاسبية أن لها أهمية حيث يستلزم نظام الرقابة الداخلية بالمنشأة إمساك هذه الدفاتر ، ومن أمثلتها دفتر البضائع الواردة ، ودفتر البضائع الصادرة ، كما قد تستخدم للمحافظة على أصول المنشأة من أخطار السرقة والضياع والإختلاس ، فتمسك سجلاً للآلات والمعدات يخصص منه صفحة لكل آلة تلخص فيها جميع البيانات الخاصة بهذه الآلة من لحظة شراءها وحتى لحظة تخريدها مثل ثمن الشراء ، ومعدل الإستهلاك ، كما يوجد دفاتر إحصائية آخرى مثل دفتر طلبيات الشراء ، ودفتر أوامر البيع الواردة من العملاء . وترتبط هذه الدفاتر بالدفاتر المحاسبية ، ويتطلب وجودها نظام الرقابة الداخلية الذى يهدى إلى الحماية والمحافظة على أصول المنشأة من الأخطار المختلفة .