{kind=link}

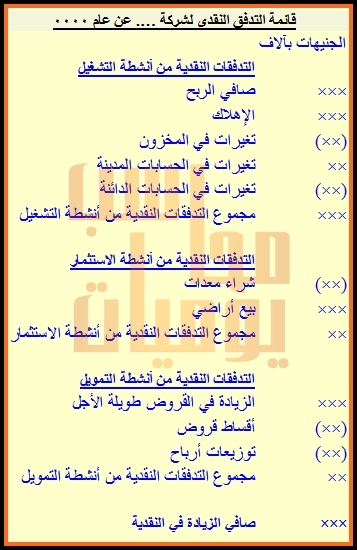

قائمة التدفقات النقدية

هذه القائمة توضح التدفقات النقدية أي النقد الذي تم تدفقه إلى المؤسسة ( أو إلى خارج المؤسسة ) عن طريق بيع منتجات مثلا،والنقد الذي تم تدفقه خارج المؤسسة عن طريق شراء مواد وخامات وسداد ديون وغيرها. قدرة الشركة على إدارة التدفقات النقدية هي أمر هام يؤثر في مستقبل الشركة ولذلك كانت هذه القائمة وسيلة لتوضيح هذا الأمر. هذه القائمة تتكون من مجموع الزيادة والنقص التي حدثت في النقدية نتيجة لما قامت به الشركة من بيع وشراء وسداد ديون واقتراض .

يتم تقسيم التدفقات النقدية إلى ثلاثة أقسام :

– تدفقات نقدية من أنشطة التشغيل

وهي التدفقات النقدية بسبب نشاط الشركة الأساسي وبالتالي فإنها تشمل صافي الربح وتغير قيمة المخزون والحسابات المدينة والدائنة وغيرها .

– تدفقات نقدية من أنشطة الاستثمار

وتشمل التدفقات النقدية نتيجة شراء أصول ثابتة أو بيع أصول ثابتة .

– تدفقات نقدية من أنشطة التمويل

وتشمل التغيرات النقدية نتيجة لسداد ديون أو اقتراض أو شراء أسهم أو توزيع أرباح .

– صافي التدفقات النقدية

مجموع الثلاثة أجزاء السابقة يوضح التغير في النقدية في نهاية الفترة ( العام مثلا ) عن بدايتها. كذلك توضح قائمة التدفقات النقدية رصيد النقدية في بداية الفترة وفي نهايتها .

– شكل قائمة التدفقات النقدية