{kind=link}

ميزان المراجعة

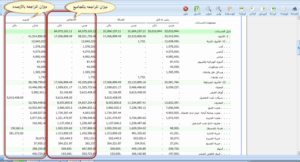

ميزان المراجعة:

هو عبارة عن كشوفات خارجية حيث تكون مستقلة بنفسها عن ولم تكن مرتبطة بالمجموعة الدفترية المحاسبية أو القوائم المالية الأساسية ولايصلح توزيعها لأصحاب المؤسسة والمستثمرين،فهى تكون مساعدة للمحاسب فى التدقيق الحسابى .

فهو يحتوى على العديد من حسابات الأصول والمصروفات والخصومات الخاصة بالحقوق الملكية حيث يكون من الضرورى أن يكون هناك تعادل بين جانب المدين والدائن فى هذا الميزان والهدف منة هو تسجيل صحة الحسابات فى القيود اليومية،ولكن توازن ميزان المراجعة ليس لعدم وجود أى خطاء فى التسجيل والترحيل ولكن يتم إستخدامة فى إعداد القوائم المالية.

هناك انواع من ميزان المراجعة:

1-ميزان مراجعة الأرصدة

فهو كشف خاص بأسماء الحسابات التى تحتوى عليها دفتر الأستاذ وتكون تلك حسابات هذة الأرصدة نوعين مدينة ودائنة.

والحسابات المدينة تكون هى أرصدة منقولة عن الأصول والمصروفات وبينما الحسابات الدائنة هى الخصوم وحقوق الملكية والأيرادات،ولذلك يتم تحضير ميزان المراجعة فى الفترة المالية وذلك يتم بعد تسجيلها فى دفاتر القيود يومى وثم يتم ترحيلها مع جميع أرصدة الحسابات فى دفتر الأستاذ ،حيث يكون التوقيت الخاص بإستخدام ميزان المراجعة مرو واحدة وفى نهاية كل فترة مالية للمنشاة،والهدف منة إعداد القوائم المالية وتحديد مستويات الربح والخسارة.

فوائد ميزان المراجعة :

1-يوجد تساوى فى كلا من طرف الدائن والمدين فى كل العمليات المالية المسجلة .

2-يمكنك تحديد حساب رصيد كلأ من طرف الدائن والمدين .

3-يوجد عملية لإثبات حسابات الأرصدة .

فأن إعداد ميزان المراجعة لا يدل على هذة العمليات من تسجيلها فى الحسابات ويكون على سبيل المثال وهو عندما يتم تحصيل أيراد المنشاة بقيمتة خاطئة وتغيير فى أنواع الحسابات من حسابات بنوك وحسابات سيارات فنجد هنا إن ميزان المراجعة سيظل على التوازن وبمعنى أخر انة ثابت لن يتغير حتى إذا تم تغير فى الحسابات او تم حذف بعض من العمليات فهو برهان ودليل فقط على التساوى بين كلأمن الأطراف المدانة والمدينة.

حيث يتضمن ميزان المراجعة على ثلاثة أعمدة عمود خاص بالأرصدة المدينة ووعمود أخر خاص بالأرصدة الدائنة وعمود أخر يمثل الحسابات .