{kind=link}

شرح محاسبة التكاليف

شرح قوائم التكاليف بالصور

يهدف نظام التكاليف أساساً الى تحديد تكاليف وحدات الإنتاج النهائى (سلع أو خدمات) والتى قامت المنشأة من أجلها وذلك عن طريق تحميل عناصر التكاليف التى تكبدتها المنشأة علي وحدات النشاط .

أساليب تحميل التكاليف :

هناك أسلوبين لتحميل عناصر التكاليف علي وحدات النشاط:

الأول: أسلوب التحميل الكلى (نظرية التكاليف الكلية):

ويعنى تحميل وحدات النشاط بكل عناصر التكاليف .

الثانى: أسلوب التحميـل الجزئى (نظـرية التكاليف المباشرة، نظـرية التكاليف المتغيرة، نظـرية التكاليف المستغلة)، ويعنى تحميل وحدات النشاط بجزء فقط من التكاليف وليس كلها.

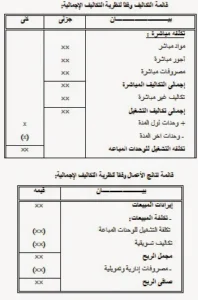

أولاً : نظرية التكاليف الإجمالية (الكلية) :

طبقاً لهذه النظرية فإن النشاط يعتبر مسئولاً عن جميع التكاليف التى استخدمت لإنجاز هذا النشاط خلال الفترة، ولهذا يتم تحميل جميع تكاليف التشغيل على وحدات النشاط سواء كانت تكاليف مباشرة أو غير مباشرة، متغيرة أو ثابتة وذلك لأن التكاليف الثابتة تساهم فى تنفيذ النشاط التشغيلي.

وتظهر قائمة التكاليف وفقا لنظرية التكاليف الإجمالية على النحو التالى :