{kind=link}

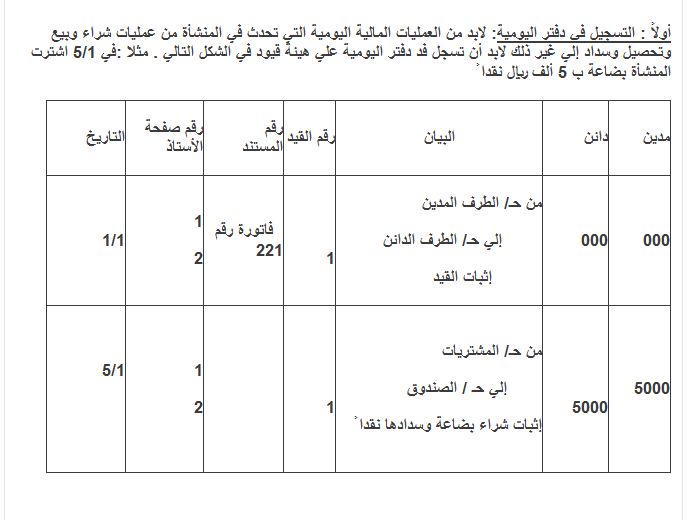

مراحل الدورة المحاسبية:التسجيل في دفتر اليومية الترحيل إلي دفتر الأستاذ إعداد ميزان المراجعة إعداد القوائم المالية .

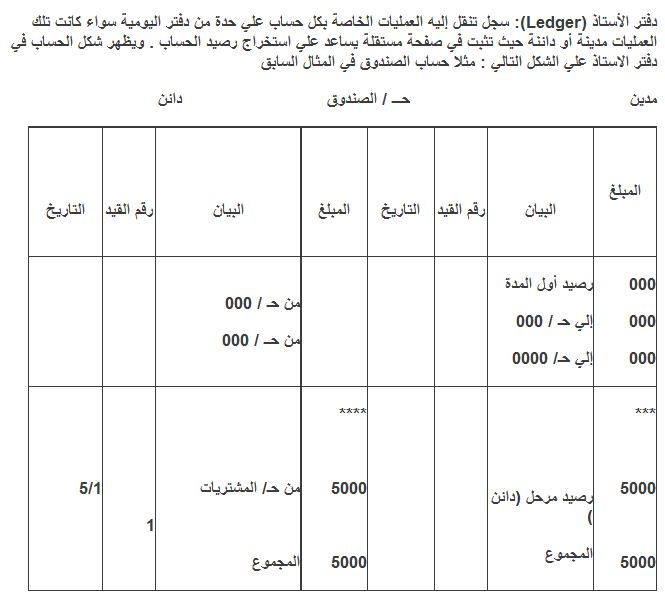

ثانيا ً : الترحيل إلي دفتر الأستاذ(Ledger):

الترحيل(Posting): هو نقل القيود بأطرافها المدينة والدائنة من دقتر اليومية إلي الحسابات المختصة بدفتر الأستاذ

ملاحظات: 1ـ عند الترصيد إذا تساوي جانبي الحساب إذن لا يوجد رصيد فإن الحساب مقفل

2 ـ إذا كان الجانب المدين أكبر من الدائن يعتبر رصيد الحساب مدين ويظهر كمتمم حسابي في الجابب الدائن .

3 ـ إذا كان الجانب الدائن أكبر من المدين يعتبر رصيد الحساب دائن ويظهر كمتمم حسابي في الجابب المدين .

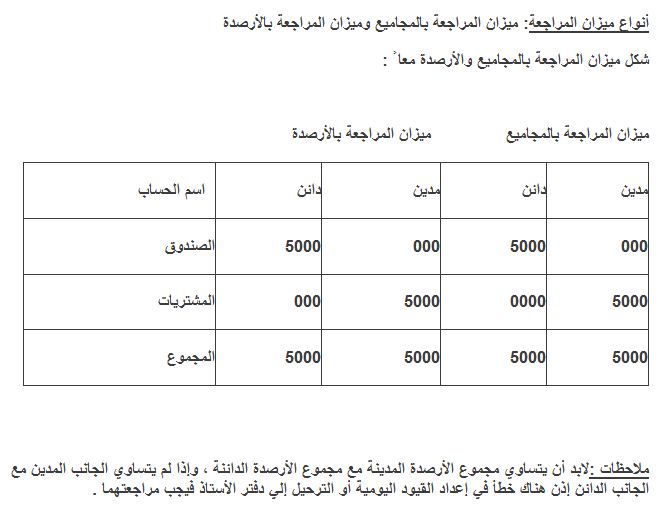

ثالثا ً إعداد ميزان المراجعة(Trial Balance):

قواعد ميزان المراجعة : يتكون ميزان من جانبين أحدهما مدين والأخر دائن

الجانب المدين : يتكون من المشتريات (purchases)والمصروفات (expenses)ومردودات المبيعات (sales return)ومسموحات المبيعات((sales allowances والخصم مسموح (discont allowed)به وديون معدومة والاستهلاكات وفوائد مدينة ومصروفات مدفوعة مقدما ً وايرادات مستحقة والمسحوبات وكل ما هو حساب مدين يوضع في هذا الجانب .

الجانب الدائن: يتكون من المبيعات والايرادات ومردودات المشتريات ومسموحات المشتريات والخصم المكتسب وفوائد دائنة ومصروفات مستحقة وايرادات محصلة مقدما ً ورأس المال وكل ما هو حساب دائن يوضع في هذا الجانب .

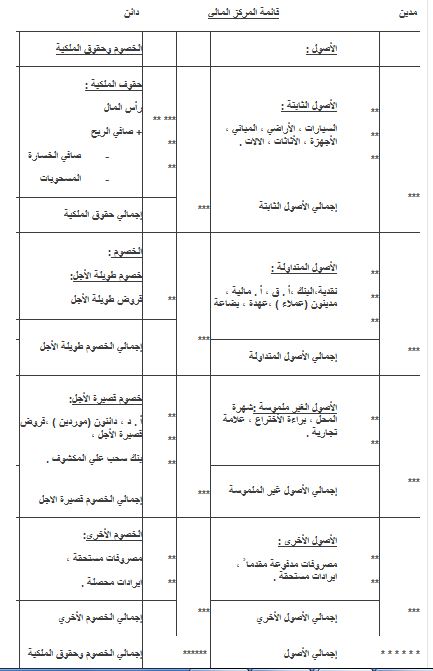

رابعا ً قائمة المركز المالي (Financial Position Statement):توضح المركز المالي للمنشأة في نهاية فترة معينة وتشير الي ً ممتلكات المنشأة والالتزامات التي علي المنشأة للغير وللملاك :يظهر شكل القائمة كالآتي :