{kind=link}

اساسيات في محاسبة التكاليف

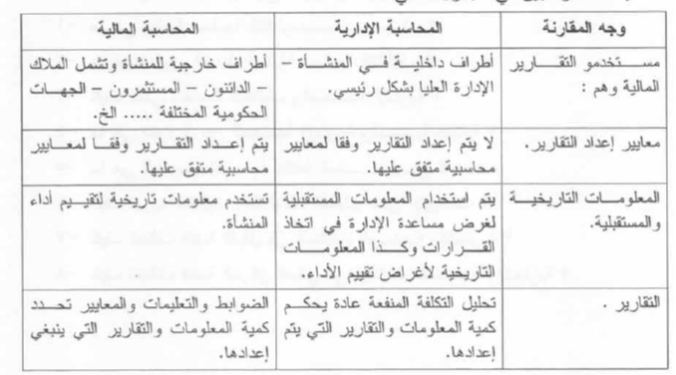

الفرق بين المحاسبة الادارية والتكاليف :

اهداف محاسبة التكاليف :

1- قياس تكاليف الانتاج حيث تقوم محاسبة التكاليف بتجميع وتسجيل بيانات التكاليف من مواد واجور ومصروفات بغرض قياس تكلفة الانتاج خلال فتره معينة من الزمن وتقييم المخزون السلعي من الانتاج التام وتحت التشغيل في نهاية الفتره المحاسبية وبالتالي قياس الارباح عن طريق مقابلة الايرادات بالتكاليف .

2- توفير المعلومات والبيانات لتخطيط تكاليف النشاط من خلال اعداد الموازنات لعناصر التكاليف للرقابه ومقارنة الاداء الفعلي مع المقدر

3- ترشيد القرارات الادارية في مجال التسعير حيث تقدم بيانات تفير عمليه اتخاذ القرار في تسعير المنتجات

عناصر التكلفة :

يمكن تقسيم عناصر تكاليف الانتاج الى عده نواحى منها:

1- تقسيم التكاليف الصناعية وفقا لعناصر الانتاج وطبيعها ( تكلفة المواد و الاجور وتكاليف صناعيه غير مباشره) .

2- تقسيم التكاليف الصناعية وفقا لعلاقتها بوحدا النشاط ( تكاليف مباشره و غير مباشره) .

3- تقسيم التكاليف الصناعية وفقا لعناصر للوظيفه المستفيدة ( تكاليف الانتاج و ادارية و تسويقيه,,,, )

4- تقسيم التكاليف الصناعية وفقا لعلاقتها بحجم النشاط ( تكاليف متغيره و ثابته

5- تقسيم التكاليف تبعا ل اعداد البيانات ( تكاليف فعليه او معياريه او قديريه او موازنات ,,, )

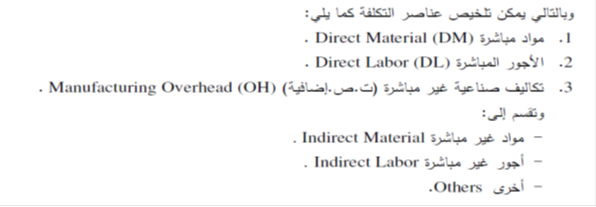

ومن اهم التصنيفات تلك التي تصنف عناصر التكلفة الصناعية الي ثلاث عناصر :

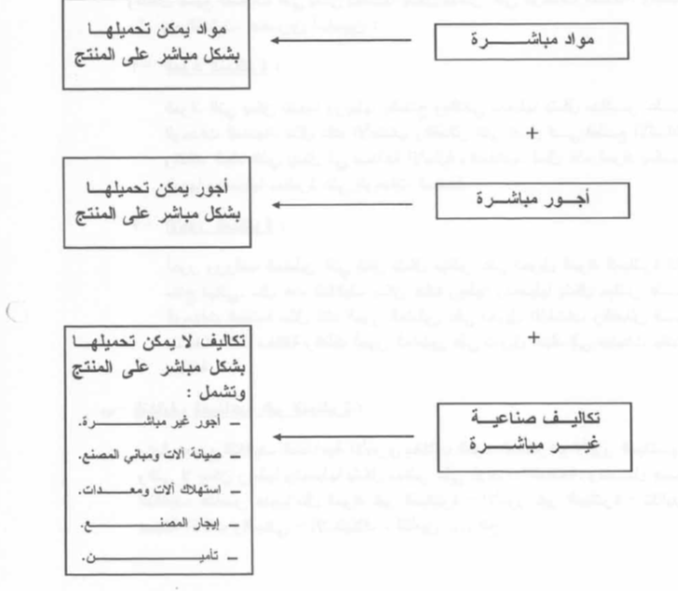

1- المواد المباشرة direct materials وهي المواد الخام التي ترتبط بشكل كامل بعملية الانتاج

2- الاجور المباشرةdirect laborوهي اجور العمال الذين يعملون بشكل مباشر في عملية الانتاج

3- التكلفه الصناعيىة غير المباشر manufacturing overhead هي كل عناصر التكاليف الصناعية فيما عدا المواد المباشرة والاجور المباشرة مثل المواد الغير مباشرة مثل مواد الصيانة والوقود والاجور الغير مباشرة مثل اجور المهندسين والحراسة والتكاليف الاخري مثل الكهرباء والمياه والايجارات والضرائب

مصطلحات عناصر التكلفه :

مع تطور علم التكاليف اصبح هناك مصطلحات يجب التعرف عليها ومن ضمنها :-

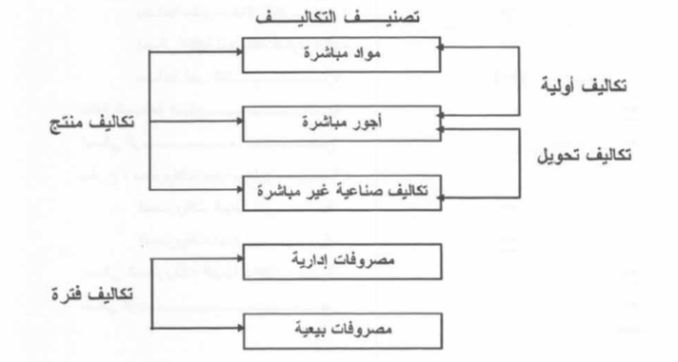

1- تكلفة التصنيع(المنتج) = المواد المباشرة + الاجور المباشرة + التكاليف الصناعير الغير مباشرة

2- التكاليف الاولية = المواد المباشرة + الاجور المباشرة

3- تكاليف التحويل = اجور مباشرة + تكاليف صناعية غير مباشرة

4- تكاليف الفتره = هي التكاليف التي تخص الفتره المحاسبية وغير مرتبطة بالانتاج مثل المصاريف التسويقية والادارية العمومية

5- التكاليف المتغيره وهي التي ترتبط بسلوك وحدات الانتاج مثل المواد المباشرة وهي متغيره طرديا علي مستوي الانتاج

6- التكاليف الثابته وهي التي لا ترتبط بوحدات الانتاج فهي ثابته مع التغير في مستوي الانتاج مثل الاستهلاكات والايجارات

7- التكاليف المختلطة وهي تحمل صفات من التكاليف المتغيره والثابته مثل فاتورة الكهرباء جزء منها تكلفه كهرباء تشغيل المعدات تكلفه متغيره وجزء منها رسوم محملة علي فاتورة الكهرباء ثابته لذا يجب الفصل بينهما وذلك بعدة طرق منها الحد الاعلي والادني

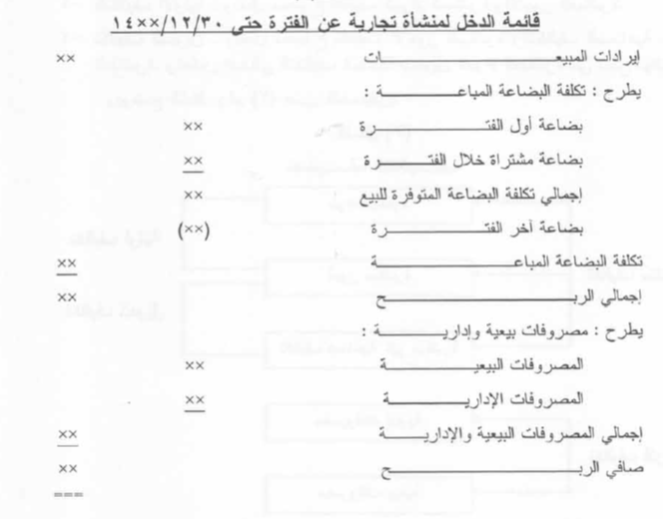

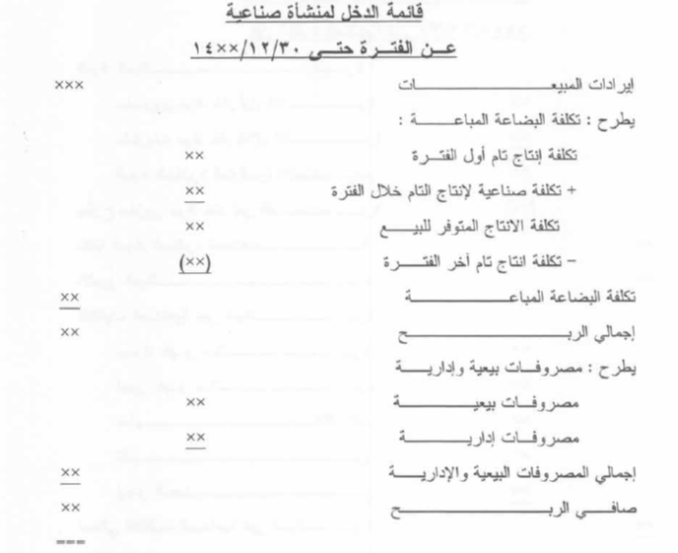

القوائم :