{kind=link}

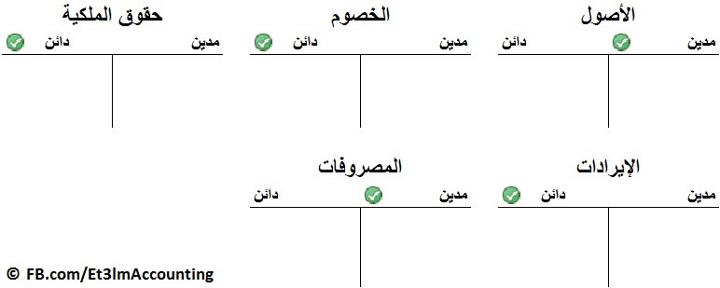

هذة الحسابات طبيعتها اما مدينة او دائنة

حساب الأصول ذو طبيعة مدينة

حساب الإلتزامات ذو طبيعة دائنة

حساب حقوق الملكية ذو طبيعة دائنة

حساب الأصول ذو طبيعة دائنة

حساب المصروفات ذو طبيعة مدينة

عندما تحدث إحدى الحركات وتؤثر على الحساب فإن هذه الحركة تكون إما بالزيادة إو النقصان

إذا كانت الحركة تؤثر بالزيادة على الحساب فإن هذه الحركة تُسجل في نفس جانب طبيعة الحساب،

وإذا كانت الحركة تؤثر بالنقصان على الحساب فإن هذه الحركة تُسجل في الجانب المعاكس لطبيعة الحساب

الحسابات المدينة عند الزيادة تظل مدينة-وعند النقص تكون دائنة

الحسابات الدائنة عند الزيادة تظل دائنة -وعند النقص تكون مدينة

—-مثال—-

عند شراء اصول (اراضى) اصول ثابتة- هذة الحركة ثؤتر بالنقص على النقدية وتؤثر بالزيادة فى الاصول ويكون القيد

من حـ/الاصول ***

الى حـ / النقدية ***

نلاحظ ان الاصول والنقدية طبيعتها مدينة ولكن عند نقص النقدية تحولت الى دائنة والاصول عند الزيادة تحولت الى مدينة