{kind=link}

قائمة الميزانية العمومية : Balance Sheet)) هي بيان محاسبي لوحدة اقتصادية ما في تاريخ محدد، يتم الحصول على معلومات مهمة من خلال هذه القائمة المالية وخصوصاً مدى سيولة الوحدة الاقتصادية باستخدام نسب مالية معينة، وتضم ثلاثة عناصر رئيسية :

· الأصول.

· الخصوم (المطلوبات).

· حقوق الملكية.

والعمليات المحاسبية اليومية التي تخص عناصر هذه القائمة وغيرها من القوائم، يتم تسجيلها في دفتر اليومية، وترحيلها إلى ما يسمى بدفتر الأستاذ العام، ومن ثم إلى ميزان المراجعة، لتصل إلى الميزانية العمومية لذلك الأصل في هذه المعلومات دقتها.

الأصـــــــول = الخصــــــــوم + حقــــوق الـمـلـكـيــة

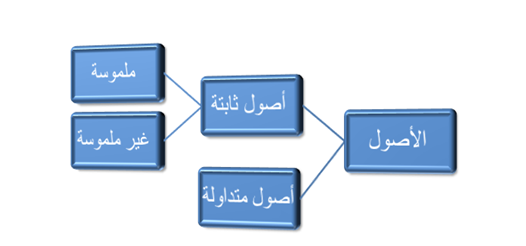

الأصول

)الأصول ،: (Assets هي منفعة مالية محتملة في المستقبل يتم الحصول عليها نتيجة لامتلاك شيء معين يخص الوحدة الاقتصادية في معزل عن أموال مالكي هذه الوحدة ) المبادئ المحاسبية المتعارف عليها (، أو حدث اقتصادي تكون نتيجته منفعة مالية أخرى بسبب إدارة ممتلكات هذه الوحدة الاقتصادية، وفي الميزانية العمومية تعرف الأصول بأنها مجموع المطلوبات وحقوق الملكية، أو بحسب نظرية القيد الزدوج حقوق الملكية تساوي الأصول مطروحة منها الخصوم.

تقسم الأصول إلى أصول ملموسة وغير ملموسة، ملموسة مثل الأبنية، السيارات، الأراضي… الخ، أما غير الملموسة فتمثل الملكية الفكرية (براءة الاختراع، حقوق الطبع والنشر، علامة الامتياز، الاسم التجاري)… الخ.

تقسم الأصول بشكل جوهري إلى قسمين من حين مدة المنفعة المالية:

1. الأصول المتداولة: ( Current Assets)

وهي النقد، أو ما يتم تحويله إلى نقدٍ خلال فترة زمنية قصيرة غالبا ما تكون سنة واحدة كدورة اقتصادية متعارف عليها.

كلما كانت الأصول المتداولة في الوحدة الاقتصادية مرتفعة ، كلما كانت دلالة على سيولة أموال الشركة، هذا مؤشر جيد على الوضع المالي لهذه الوحدة لكن ما يعيبه نسبة الخطورة عالية جداً، ومن الأمثلة عليها المدينون، الأوراق المالية، مواد الخام، القرطاسية… الخ.

2. الأصول الثابتة : (Fixed Assets)

وهي الأصول طويلة المدى، التي تستغرق الاستفادة منها أكثر من سنة مالية واحدة حتى يتم تسييلها وتحويلها إلى نقد، ومن الأمثلة عليها السيارات، الاراضي، المكاتب، أجهزة الكمبيوتر, أجهزة الفاكس, ضرائب مؤجلة -أصول، الشهرة، استثمارات طويلة المدى … الخ.

هناك مجموعة من الأصول الثابتة تجري عليها حسابات تسمى بحسابات الاستهلاك والاهتلاك، وذلك لتقييم الأصل وتسجيل قيمته منذ اقتنائه وبشكل دوري من استخدامه، حسابات الاستهلاك (Depreciation Accounts) تساعد على معرفة قيمة الأصل بعد مرور فترة من الزمن وعند اتخاذ القرار ببيعه ،وبعد مرور مدة من استهلاك الأصل تتجمع حسابات في حساب يسمى مجمع الاستهلاك.

وبعد طرح قيمة مجمع الاستهلاك من تكلفة الأصل عند اقتنائه، نخرج بقيمة مهمة جدا لتقيم هذا الأصل والتي تختلف عن قيمته في الأسواق تسمى بالقيمة الدفترية.

الإلتزامات : (Liabilities)

هي خسارة أو انخفاض مالي محتمل نتيجة التزامات وحدة اقتصادية معينة، أو نقل الأصول أو تقديم خدمة لجهة مالية أخرى في المستقبل، وتكون هذه الخسارة محتملة ممكن حدوثها فقط إذا ما تم تقديم هذه الخدمة أو استخدام أصول الشركة دون وجود أي مردود مادي ربحي.

تقسم المطلوبات إلى قسمين رئيسين:

1. الإلتزامات المتداولة 🙁 Current Liabilities)

هي الالتزامات قصيرة المدى نتيجة لاستخدام احدى الموجودات المتداولة في الوحدة الاقتصادية خلال فترة زمنية قصيرة من الدورة الاقتصادية دون الحصول على منفعة مالية مباشرة، مثل الدائنون، ويعرف هذا الحساب بأنه دين يترتب على الوحدة الأقتصادية، غالبا ما يتم بسبب شراء مواد خام أو بضاعة مثلا من أحد المزودين دون أن يتم الدفع نقدا، فيكتفي الطرفان بوجود أوراق مالية تثبت هذا الدين مثل أوراق القبض – كمبيالات قصيرة المدى، من الأمثلة أيضا الدخل غير المكتسب، وهو الدخل أو الدفعة التي تؤخذ بشكل مسبق قبل تقديم الخدمة المطلوبة من الوحدة الاقتصادية للمستهلك أو العميل.

2. الإلتزامات غير المتداولة: (Long Term Liabilities)

هي الالتزامات التي تترتب على الوحدة الاقتصادية والتي تزيد مدتها عن سنة مالية أو أكثر، وهي تقسم إلى قسمين من حيث الهدف، القسم الأول وهو المتعلق بأي التزام نتيجة اتفاقات مالية بين طرفين دائن ومدين يترتب عليها فوائد مالية مثل القروض، سندات مالية، وأخيرا كمبيالات طويلة المدى لكن مدتها عادة ما تكون أقصر من مدة السند المالي. أما القسم الثاني فهو الالتزام المتعلق بالعمليات التشغيلية وعادة ما يأخذ شكل تقديم خدمة ما، ضرائب مؤجلة – خصوم، مصاريف التقاعد، الكفالات المالية.

حقوق الملكية : (Stockholders’ Equity)

هي القيمة المتبقية لمالك الوحدة الاقتصادية بعد استبعاد إجمالي الأصول وإجمالي المطلوبات:

حــقــوق الـــمــلـكيـــة = إجـــمـــالـــي الأصـــول – إجــمالــي الــمطلــوبـــات

وتتمثل بالاستثمارات التي يستثمرها المالك في الشركة، وبزيادتها تزيد حقوق الملكية، كذلك الإيرادات النقدية أو التدفقات التي تتحقق خلال الدورة الاقتصادية، والمسحوبات الشخصية التي تؤدي إلى تخفيض حقوق الملكية، وتضم رأس المال الإضافي إلى رأس المال (الأسهم بنوعيها العادية والممتازة)، الأرباح المحتجزة، الأرباح الموزعة… الخ.