{kind=link}

تعريف المحاسبة:- هي نظام معلوماتي يقوم بترجمة الاحداث المالية الي معلومات وفقا لمجموعة من المبادئ والفروض

المحاسبية تفيد مستخدمي القوائم والاطراف اصحاب المصالح بالمنشأه في اتخاذ القرارات .

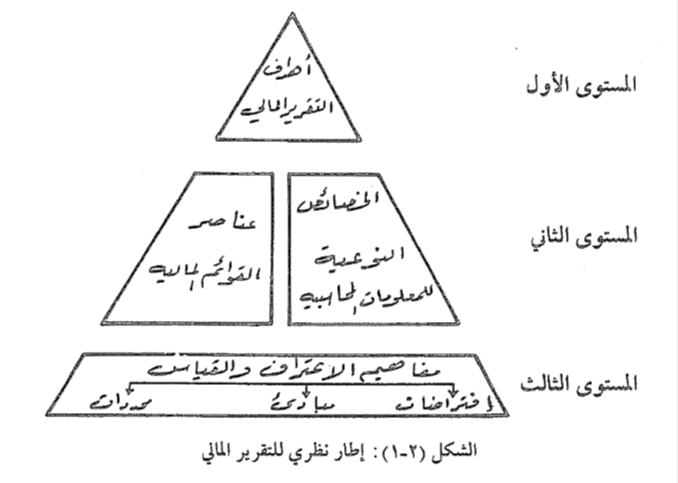

اهداف التقرير المالي

مساعدة مستخدمي القرائم المالية في اتخاذ القرارات عن طريق ومعرفة موارد المنشاه والتزاماتها والتغييرات بهم حلال الفترات لتحديد مواطن الضعف والقوة و تقدير التدفقات النقدية المستقبلية

– من هم مستخدمي القوائم:

أ- المستثمرون الحالييون والمحتملون

ب- الموظفون: يحتاج الموظف في الشركة إلى معلومات تتعلق بمدى الأمان الوظيفي

ت- الموردون تحتاج هذه الفئة إلى معلومات تساعدها في تقدير ما إذا كانت الشركة ستكون عميل جيد قادر على سداد ديونه.

ث- العملاء: تحتاج إلى معلومات تتنبا بوضع الشركة المستقبلي وقدرتها على الاستمرار في عملية إنتاج وبيع سلعها

ج- المقرضون: يحتاج المقرضون إلى معلومات تساعد في تقدير قدرة الشركة المقترضة على توفير النقدية اللازمة لسداد أصل القرض والفوائد المستحقة عليه في الوقت المناسب،

ح- الحكومة ودوائرها المختلفة، والجهات المنظمة لعدمال المنشآت: تحتاج هذه الفئات إلى معلومات تساعدها في التأكد من مدى التزام الشركة بالقوانين ذات العلاقة مثل قانون الشركات وقانون ضريبة الدخل، كما تحتاج إلى معلومات تساعد في تقدير الضرائب المختلفة على الشركة وتحديد مدى قدرة الشركة على تسديد هذه الضرائب، ومدى المساهمة العامة للشركة في الاقتصاد الوطني.

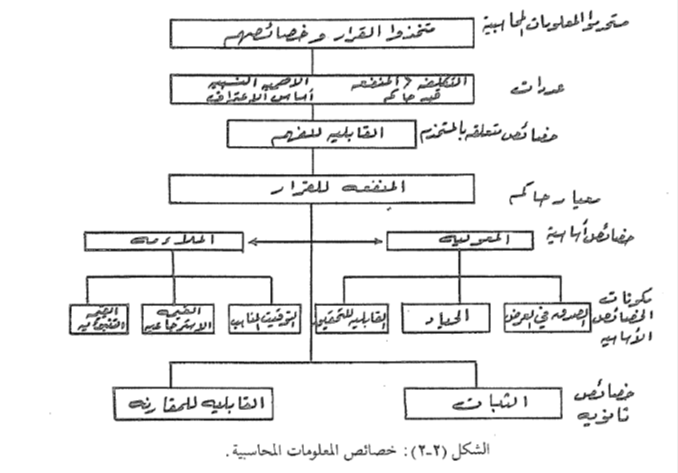

خصائص المعلومات

· لكي تكون المعلومات المعروضه في القوائم الماليه اعلاه مفيدة لمستخدميها يجب ان تمتاز بالخصائص الاتيه:

هناك مجموعتان من الخصائص الاساسيةويندرج تحتها خصائص فرعية والثانوية :-

1- المجموعه الاساسية الملائمة والمصداقية

أ- الملائمة

لكي تكون المعلومة ملائمة يجب ان تكون مؤثرة في القرار عن طريق توفر الخصائص الفرعية:

– التوقيت المناسب فانها تكون ملائمة اذا اتيحت في التوقيت المناسب وغير ذلك فهي غير مؤثر

– القيمة التنبؤية والقيمة الاسترجاعية(التاكيدية لتنبؤ سابق) فانها تكون ملائمة عندما تكون لها القدرة علي مساعدة المستخدمين في عمل التنبؤات المستقبلية لاداء المنشاه وقدرتها علي توزيع الارباح وعمل تقييم او تاكيد لتنبؤات سابقه .

ب- المصداقية

وتتسم المعلومة بالمصداقيه بقدر خلوها من الاخطاء والتحيز وعرضها بصورة صادقة

وحتي يتم ذلك يجب توفر الخصائص الفرعية:

وحتي يتم ذلك يجب توفر الخصائص الفرعية:

–القابلية للتحقق اي حدوث درجة عالية من الاتفاق بين المحاسبين علي طرق القياس ونفس النتائج

–الصدق في العرض (الخلو من الاخطاء) هناك مطابقة بين الارقام والاوصاف ولا يوجد اخطاء في المعالجة

–الحياد والموضوعية لا يجب ان تكون متحيزة لطرف معين من المستخدمين مثل اخفاء معلومات عن مصلحة الضرائب

–الصدق في العرض (الخلو من الاخطاء) هناك مطابقة بين الارقام والاوصاف ولا يوجد اخطاء في المعالجة

–الحياد والموضوعية لا يجب ان تكون متحيزة لطرف معين من المستخدمين مثل اخفاء معلومات عن مصلحة الضرائب

2- المجموعة الثانوية

أ- القابلية للمقارنة اي امكانية المقارنة بين قوائم لاكثر من فتره او بين قوائم لاكثر من منشاه لغرض اتخاذ قرارات الاستثمار

ب-الثبات يجب الثبات في السياسات المحاسبية وفي اسلوب العرض ولا يسمح بتغيير السياسات الا في ظروف معينة تلزم الافصاح والتعديل لاكثر من فتره سابقه باثر رجعي بقدر الامكان .

ت-القابلية للفهم يجب ان يتم عرض المعلومات بطريقه واضحة وسلسله تناسب مستويات المعرفه للمستخدمين

أ- القابلية للمقارنة اي امكانية المقارنة بين قوائم لاكثر من فتره او بين قوائم لاكثر من منشاه لغرض اتخاذ قرارات الاستثمار

ب-الثبات يجب الثبات في السياسات المحاسبية وفي اسلوب العرض ولا يسمح بتغيير السياسات الا في ظروف معينة تلزم الافصاح والتعديل لاكثر من فتره سابقه باثر رجعي بقدر الامكان .

ت-القابلية للفهم يجب ان يتم عرض المعلومات بطريقه واضحة وسلسله تناسب مستويات المعرفه للمستخدمين

–

· الفروض المحاسبية التي يتم اعداد القوائم بموجبها

1- الوحده المحاسبية اى استقلال الوحده المحاسبيه عن مالكيها وتكون كيان بحد زاتها .

2- الاستمراريه : اى تستمر الوحده الى اجل غير معلوم وليس مده محدده .

3- الوحده النقديه : وهى وحده قياس نتيجه النشاط ويكون النقد او العمله المحليه غالبا .

4- الفتره المحاسبيه(الدورية) : يقسم عمر المنشاه الى فترات وتكون سنه غالبا ولا تقل عن ذلك .ويقاس نتيجه نشاط المنشاه خلال هذه الفتره .

– المبادئ المحاسبية:تقوم المحاسبة على مجموعة من المبادئ المحاسبية المتعارف عليها او المقبوله قبولا عاما GAAP

أ- التكلفه التاريخية : اى يتم تسجيل العمليات الماليه بناء على التكلفه الفعلية لهذه العمليات .

ب- المقابلة : ويقصد بها مقابله الايرادات بالمصروفاتعن نفس الفتره لمعرفه نتيجه النشاط خلال السنه .

ت- الثبات : يقصد الثبات فى الاساليب والطرق المحاسبيه المتبعه ولا تتغير من عام لاخر .

ث- الاستحقاق : يقصد بها تحمل كل فتره ماليه ما يستحقه ويخصة من ايراد ومصروف .

ج- الحيطه والحزر : وهو عدم الاخذ بالايراد الا عند التحقق والاخذ بالخساره عند توقعها ( مخصصات ) .

ح- الافصاح : وهو اظهار كل المعلومات المهمه لاتخاذ القرار ولافاده المستخدمين لها .

الاهميه النسبيه : اى لا تظهر فى القوائم كل المعلومات ولكن ما هو مهم فعلا منها

– المعادلة المحاسبية:-

الاصول = الخصوم + راس المال

وعند التشغيل تظهر المصروفات والايرادات

وعند التشغيل تظهر المصروفات والايرادات

الاصول +المصروفات = الخصوم+حقوق الملكية +الايرادت

الاصول =الخصوم +حقوق الملكية+(الايرادات-المصروفات)

الاصول =الخصوم+حقوق الملكية +صافي الدخل

ويجب التنوية علي بعض التعريفات المتعلقة بالحسابات السابقة :-

ان هناك نوعين من المصروفات هما ؛

1. المصروف الايرادى: وهو المصروف المتعلق بالايراد اى الذى ينتج عن صرفه تحقق ايراد من نشاط المنشاه العادى مثل مصروف الصيانه للالات فهو مرتبط ارتباط وثيق بالانتاج لاننا لو لم نشحم ونصين الاله لما انتجت اصلا واصبحت باله عديمه الفائده وكذلك الهاتف او الكهرباء او المواصلات او ,,,,,,, عده بنود بلمعظمها تعتبر مصروف ايرادى وده بيقفل مع حسابات اخر السنه .

2. المصروف الراسمالى: وهو مصروف يتسم بطابع خاص وغير متكرر وكبير القيمه مثل احداث تغغيير فى ماكينه يكون من شانه اطاله عمرها الانتاجى وهنا يضاف هذا المصروف على حساب الاصل ويهلك معاها ولا يقفل فى اخر السنه ,, مثلا ماكينه بدلنا جزء فيها ب 5000 ج وتسبب فى زياده الانتاج فليس من العدل ان يكون مصروف ايرادى بل راسمالى ويضاف الى الاصل .

3. ما هي أنواع الحسابات ؟؟

1- حسابات حقيقية : وهي الحسابات التي تعبر عن شي حقيقي يمكن جرده ويمكن التصرف فيه – بالبيع مثلا – مثل الأصول الثابتة , مخزون البضائع, الأوراق التجارية والمالية , النقدية بالصندوق والبنوك .

2- حسابات شخصية : وهي المتعلقة بالأشخاص ، والأشخاص نوعين شخص حقيقي مثل ( محمد ، علي …. وهكذا ) وشخص معنوي مثل (شركة ،مصلحة ..،مؤسسة..وهكذا

3- حسابات اسمية : وهي عكس الحقيقية أي لا يمكن جردها ولا يمكن التصرف فيها لا بالبيع أو بالشراء. وهي مثل ( المصروفات والإيرادات ) فمثلا حـ/ الايجار هل يمكن عده أو جرده هل يمكن أن أبيع شوية أيجار . ، وأيضا مثل الخسائر والأرباح , المشتريات والمبيعات .

لحظة شوية ازاى المشتريات والمبيعات لا يمكن جردها ؟؟؟ هي مش بضاعة ؟؟!!

لا .. لا … حـ/ المشتريات وحـ/ المبيعات مش بضاعة هي عبارة عن قيم للبضاعة .

1- حسابات حقيقية : وهي الحسابات التي تعبر عن شي حقيقي يمكن جرده ويمكن التصرف فيه – بالبيع مثلا – مثل الأصول الثابتة , مخزون البضائع, الأوراق التجارية والمالية , النقدية بالصندوق والبنوك .

2- حسابات شخصية : وهي المتعلقة بالأشخاص ، والأشخاص نوعين شخص حقيقي مثل ( محمد ، علي …. وهكذا ) وشخص معنوي مثل (شركة ،مصلحة ..،مؤسسة..وهكذا

3- حسابات اسمية : وهي عكس الحقيقية أي لا يمكن جردها ولا يمكن التصرف فيها لا بالبيع أو بالشراء. وهي مثل ( المصروفات والإيرادات ) فمثلا حـ/ الايجار هل يمكن عده أو جرده هل يمكن أن أبيع شوية أيجار . ، وأيضا مثل الخسائر والأرباح , المشتريات والمبيعات .

لحظة شوية ازاى المشتريات والمبيعات لا يمكن جردها ؟؟؟ هي مش بضاعة ؟؟!!

لا .. لا … حـ/ المشتريات وحـ/ المبيعات مش بضاعة هي عبارة عن قيم للبضاعة .

الفرق بين المصروفات المقدمة والمصروفات الايرادية المؤجله؟

كلاهما مبالغ صرفت ولكنها لا تخص الفتره الماليه الحاليه كتكلفه او مصروف .

المصروفات المدفوعه مقدما ترتبط بعقود ذات طابع فترى وعند الدفع تم الدفع بما يزيد عن ما يخص السنه الماليه الحاليه ويظهر ذلك من خلال التسويات الجرديه التى تتم فى نهايه السنه الماليه ومن امثلتها عقود الايجار .

اما النفقات الايراديه المؤجله فهى مبالغ صرفت لتستفيد منها عده سنوات آتيه واوضح مثال لها مصروفات التأسيس الخاصه بالشركه والتى يتم صرفها حتى تتمكن الشركه من البدء فى اعمالها مع الشكر .

المصروفات المدفوعه مقدما ترتبط بعقود ذات طابع فترى وعند الدفع تم الدفع بما يزيد عن ما يخص السنه الماليه الحاليه ويظهر ذلك من خلال التسويات الجرديه التى تتم فى نهايه السنه الماليه ومن امثلتها عقود الايجار .

اما النفقات الايراديه المؤجله فهى مبالغ صرفت لتستفيد منها عده سنوات آتيه واوضح مثال لها مصروفات التأسيس الخاصه بالشركه والتى يتم صرفها حتى تتمكن الشركه من البدء فى اعمالها مع الشكر .

الدوره المستنديه ( دوره الحسابات )

هى دوره المستند من وقت حدوث عمليه ماليه الى ان يظهر فى القوائم الماليه وسنذكره كالاتى ؛

1. حدوث عمليه ماليه وامساك مستند .

2. عمل سند قيد يوميه وارفاقه مع المستند ومراجعته من حيث الشكل والمضمون والتوجيه المحاسبى .

3. تسجيل القيد فى اليوميه الامريكيه ( او العامه على حسب نظام الشركه ) .

4. يرحل الى الاستاذ العام والاستاذ المساعد او التحليلى .

5. تلخيصه فى ميزان المراجعه ثم عمل قيود التسويه ثم الميزان بعد التسويه .

6. اعداد القوائم الماليه والحسابات الختاميه للمنشاه .

هذه هى الخطوات التى تحدث فى اى منشاه سواء كان كشك سجاير عم سعيد او شركه عز للصلب مع الاختلاف فى عدد وشكل الدفاتر الممسكه فى كلا النشاطين بس الاصل واحد ولن يتغير .

المجموعه الدفتريه

هى مجموعه الدفاتر التى تمسكها المنشاه لتسجيل وتلخيص العمليات الماليه وهى زى ما قلنا اليوميه الامريكيه ثم العامه ثم الاستاذ العام ثم الاستاذ المساعد او التحليلى يعنى باختصار هما يوميه واستاذ ودفتر الجرد السنوى للمخزون .وسنوى شكل لكل منهم فى الامثله العمليه بعد قليل .

– الفرق بين ميزان المراجعة بالارصدة وميزان المراجعة بالمجاميع :

ميزان المراجعة بالأرصدة: هو جدول يحتوي على جميع أرصدة الحسابات المالية في تاريخ محدد سواء في بداية أو نهاية الفترة المحاسبية وذلك للتمكن من اعداد القوائم المالية.

ميزان المراجعة بالمجاميع: يستخدم للرقابة على الحسابات بحيث نقوم بجمع العمليات المدينة لكل حساب ونضع المجموع في عامود المجاميع المدينة ، وفي المقابل نقوم بجمع العمليات الدائنة لكل حساب ونضع المجموع في عامود المجاميع الدائنة و يستخدم كأداة للرقابة : للتحقق من نظام محاسبة القيد المزدوج ، حيث يجب تطابق مجموع الأرصدة المدينة مع مجموع الأرصدة الدائنة.

توازن ميزان المراجعة لا يعني بالضرورة خلو الدفاتر من الأخطاء، فبالرغم من توازن جميع الأرصدة المدينة مع الأرصدة الدائنة من الممكن وجود خطأ في أي مرحلة من مراحل الدورة المحاسبية سواء في التسجيل أو الترحيل وترصيد الحسابات أو إعداد ميزان المراجعة أو حتى إعداد القوائم المالية.

ـ الاجراءات يقوم بها المحاسب في محاولة منة لتحديد مصدر ومكان الخطأ وتحقيق التوازن وهي:

(1) أن يكون الفرق بين الجانبين 1 أو 10 أو 100 أو 1000 أو 10000 أو 100000 …. الخ فالخطأ هنا يكون في الجمع أو في نقل رقم خطأ من اليومية أو الاستاذ إلي الميزان.

(2) أن يكون الفرق يقبل القسمة علي 2 فنكون أمام أحد إحتمالين:

ـ رصيد أحد الحسابات الذي يساوي نصف الفرق بين جانبي الميزان تم نقلة إلي ميزان المراجعة في الجانب العكسي.

ـ تم ترحيل مبلغ يساوي نصف الفرق بين جانبي الميزان إلي جانب خاطيء في حسابات الاستاذ.

(3) أن يكون الفرق يقبل القسمة علي 9 فيكون الخطأ ناتج عن عكس الارقام ( 79/97 ) أو عن حذف صفر من يمين أي رقم ( 10 بدلا من 100)

(4) أن يكون الفرق يقبل القسمة علي 99 فالخطأ يكون ناتج عن حذف صفرين من يمين أحد الارقام 100 بدلا 10000.

ـ في حالة إتباع الاجراءات السبقة ولم يتم إكتشاف الخطأ فيمكن للمحاسب القيام بالاتي:

1) إعادة جمع جانبي الميزان.

(2)مطابقة الارصدة الواردة في الميزان مع الارصدة المثبتة بالاستاذ وكذلك التحقق من ان الارصدة المدينة تظهر في الجانب المدين والارصدة الدائنة تظهر في الجانب الدائن.

(3)التحقق من صحة الرصيد عن طريق مراجعة عمليات الترصيد.

(4)مراجعة الترحيل من اليومية للاستاذ.

(5)التأكد من صحة القيود.

(6)التحقق من الغمليات الواجبة القيد.

(1) أن يكون الفرق بين الجانبين 1 أو 10 أو 100 أو 1000 أو 10000 أو 100000 …. الخ فالخطأ هنا يكون في الجمع أو في نقل رقم خطأ من اليومية أو الاستاذ إلي الميزان.

(2) أن يكون الفرق يقبل القسمة علي 2 فنكون أمام أحد إحتمالين:

ـ رصيد أحد الحسابات الذي يساوي نصف الفرق بين جانبي الميزان تم نقلة إلي ميزان المراجعة في الجانب العكسي.

ـ تم ترحيل مبلغ يساوي نصف الفرق بين جانبي الميزان إلي جانب خاطيء في حسابات الاستاذ.

(3) أن يكون الفرق يقبل القسمة علي 9 فيكون الخطأ ناتج عن عكس الارقام ( 79/97 ) أو عن حذف صفر من يمين أي رقم ( 10 بدلا من 100)

(4) أن يكون الفرق يقبل القسمة علي 99 فالخطأ يكون ناتج عن حذف صفرين من يمين أحد الارقام 100 بدلا 10000.

ـ في حالة إتباع الاجراءات السبقة ولم يتم إكتشاف الخطأ فيمكن للمحاسب القيام بالاتي:

1) إعادة جمع جانبي الميزان.

(2)مطابقة الارصدة الواردة في الميزان مع الارصدة المثبتة بالاستاذ وكذلك التحقق من ان الارصدة المدينة تظهر في الجانب المدين والارصدة الدائنة تظهر في الجانب الدائن.

(3)التحقق من صحة الرصيد عن طريق مراجعة عمليات الترصيد.

(4)مراجعة الترحيل من اليومية للاستاذ.

(5)التأكد من صحة القيود.

(6)التحقق من الغمليات الواجبة القيد.

ـ في حالة إتباع الاجراءات السبقة ولم يتم إكتشاف الخطأ فيمكن للمحاسب القيام بالاتي:

(7)إعادة جمع جانبي الميزان.

(8)مطابقة الارصدة الواردة في الميزان مع الارصدة المثبتة بالاستاذ وكذلك التحقق من ان الارصدة المدينة تظهر في الجانب المدين والارصدة الدائنة تظهر في الجانب الدائن.

(9)التحقق من صحة الرصيد عن طريق مراجعة عمليات الترصيد.

(10)مراجعة الترحيل من اليومية للاستاذ.

(11)التأكد من صحة القيود.

(12)التحقق من الغمليات الواجبة القيد.

(7)إعادة جمع جانبي الميزان.

(8)مطابقة الارصدة الواردة في الميزان مع الارصدة المثبتة بالاستاذ وكذلك التحقق من ان الارصدة المدينة تظهر في الجانب المدين والارصدة الدائنة تظهر في الجانب الدائن.

(9)التحقق من صحة الرصيد عن طريق مراجعة عمليات الترصيد.

(10)مراجعة الترحيل من اليومية للاستاذ.

(11)التأكد من صحة القيود.

(12)التحقق من الغمليات الواجبة القيد.

عند اكتشاف الخطأ المحاسبي في مرحلة التسجيل (دفتر اليومية) يتم معالجة الخطأ باحدى الطريقتين:

الطريقة المطولة: يتم عمل قيدين ، الأول هو قيد عكسي من خلال جعل الحساب المدين في القيد دائناً ، وجعل الحساب الدائن في القيد مديناً ، والقيد الثاني هو القيد الصحيح الذي كان لا بد أن يدخله المحاسب في بداية الواقعة المالية التي تمت.

الطريقة المختصرة: يتم عمل قيد محاسبي واحد فقط بالفرق بين المبلغ الصحيح والمبلغ الخاطئ.

· عناصر القوائم المالية

-المركز المالي

الاصول = الالتزامات +(حقوق الملكية +(الايرادات- المصروفات+المكاسب-الخسائر))

(الاصول –الالتزامات)= (حقوق الملكية +(الايرادات- المصروفات+المكاسب-الخسائر))

(صافي الاصول) = حقوق الملكية

الاصول = الالتزامات +(حقوق الملكية +(الايرادات- المصروفات+المكاسب-الخسائر))

(الاصول –الالتزامات)= (حقوق الملكية +(الايرادات- المصروفات+المكاسب-الخسائر))

(صافي الاصول) = حقوق الملكية

وتشمل عناصر المركز المالي :

أ- الاصولهو موارد تسيطر عليها المنشاه نتيجة لاحداث سابقة ومن المتوقع ان ينجم عنها منافع اقتصادية مستقبلية تتدفق للمشروع ويشترط الا يكون مرتبط بالتزام غير قابل للقياس

تتمثل المنافع الاقتصادية في امكانيتة في المساهمه في تحقيق تدفقات نقدية او انتاجية او تاخذ شكل القابلية للتحول لنقدية

(منافع اقتصادية محتملة في المستقبل قامت شركة بالحصول عليها والتحكم بها نتيجه لاحداث سابقه)

تتمثل المنافع الاقتصادية في امكانيتة في المساهمه في تحقيق تدفقات نقدية او انتاجية او تاخذ شكل القابلية للتحول لنقدية

(منافع اقتصادية محتملة في المستقبل قامت شركة بالحصول عليها والتحكم بها نتيجه لاحداث سابقه)

ب- الالتزاماتهو مديونية علي المنشأه ناشئة عن احداث سابقة قابلة للقياس بدرجة موثوقه ومن المتوقع ان يتطلب سدادها تدفقات خارجه للموارد والتي تتجسد في التضحية بمنافع مستقبلية بتحويل اصول او تقديم خدمات لوحدات اخري في المستقبل .

(تضحيات محتملة في المستقبل بمنافع اقتصادية ناتجة عن تعهدات حالية لشكرة بتحويل اصول او تقديم خدمات لوحدات اخري في المستقبل نتيجة لاحداث سابقة )

حق الملكية هو الحق المتبقي للملاك في اصول المنشاه بعد طرح التزاماتها (صافي الاصول)

(تضحيات محتملة في المستقبل بمنافع اقتصادية ناتجة عن تعهدات حالية لشكرة بتحويل اصول او تقديم خدمات لوحدات اخري في المستقبل نتيجة لاحداث سابقة )

حق الملكية هو الحق المتبقي للملاك في اصول المنشاه بعد طرح التزاماتها (صافي الاصول)

-الدخل

وتشمل عناصر قائمة الدخل :

أ- الايرادات هي مقدار التدفقات الداخليه او الزيادات الاخري في الاصول او نقص الالتزامات خلال فتره معينة نتيجة النشاط العادي للشركة

ب-المصروفات هي تدفقات خارجية او نقص في اصول او تحمل التزام خلال فتره نتيجة النشاط العادي للمنشاه

وتشمل عناصر قائمة الدخل :

أ- الايرادات هي مقدار التدفقات الداخليه او الزيادات الاخري في الاصول او نقص الالتزامات خلال فتره معينة نتيجة النشاط العادي للشركة

ب-المصروفات هي تدفقات خارجية او نقص في اصول او تحمل التزام خلال فتره نتيجة النشاط العادي للمنشاه

ج-المكاسب هو مقدار الزياده في حقوق الملكية نتيجة احداث او صفقات عرضية ليست من النشاط العادي للمنشأه .

د-الخسائر هي مقدار الانخفاض في حقوق الملكية نتيجة احداث او صفقات عرضية ليست من النشاط العادي للمنشأه .

هـ-صافي الربح(الخسارة) هو مقدار الزياده او النقص في حقوق اصحاب الملكية وينتج من التغييرات في صافي الاصول عدا تغييرات حقوق الملكية من استثمارات او توزيعات .

و- توزيعات الملاك هو الانخفاض في صافي اصول المنشاه نتيجة تحويل اصول للملاك وتؤدي الي انخفاض حقوق الملكية

و- توزيعات الملاك هو الانخفاض في صافي اصول المنشاه نتيجة تحويل اصول للملاك وتؤدي الي انخفاض حقوق الملكية