اعداد محاسب

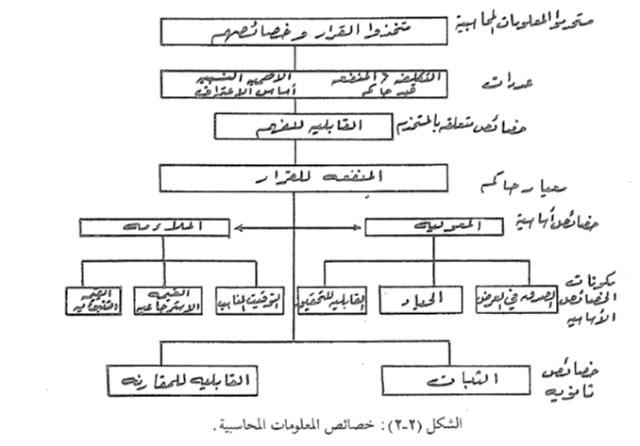

خصائص المعلومات المحاسبية

• لكي تكون المعلومات المعروضه في القوائم الماليه اعلاه مفيدة لمستخدميها يجب ان تمتاز بالخصائص الاتيه:

هناك مجموعتان من الخصائص الاساسيةويندرج تحتها خصائص فرعية والثانوية :-

1- المجموعه الاساسية الملائمة والمصداقية

أ- الملائمة

لكي تكون المعلومة ملائمة يجب ان تكون مؤثرة في القرار عن طريق توفر الخصائص الفرعية:

– التوقيت المناسب فانها تكون ملائمة اذا اتيحت في التوقيت المناسب وغير ذلك فهي غير مؤثر

– القيمة التنبؤية والقيمة الاسترجاعية(التاكيدية لتنبؤ سابق) فانها تكون ملائمة عندما تكون لها القدرة علي مساعدة المستخدمين في عمل التنبؤات المستقبلية لاداء المنشاه وقدرتها علي توزيع الارباح وعمل تقييم او تاكيد لتنبؤات سابقه .

ب- المصداقية

وتتسم المعلومة بالمصداقيه بقدر خلوها من الاخطاء والتحيز وعرضها بصورة صادقة

وحتي يتم ذلك يجب توفر الخصائص الفرعية:

-القابلية للتحقق اي حدوث درجة عالية من الاتفاق بين المحاسبين علي طرق القياس ونفس النتائج

-الصدق في العرض (الخلو من الاخطاء) هناك مطابقة بين الارقام والاوصاف ولا يوجد اخطاء في المعالجة

-الحياد والموضوعية لا يجب ان تكون متحيزة لطرف معين من المستخدمين مثل اخفاء معلومات عن مصلحة الضرائب

2- المجموعة الثانوية

أ- القابلية للمقارنة اي امكانية المقارنة بين قوائم لاكثر من فتره او بين قوائم لاكثر من منشاه لغرض اتخاذ قرارات الاستثمار

ب-الثبات يجب الثبات في السياسات المحاسبية وفي اسلوب العرض ولا يسمح بتغيير السياسات الا في ظروف معينة تلزم الافصاح والتعديل لاكثر من فتره سابقه باثر رجعي بقدر الامكان .

ت-القابلية للفهم يجب ان يتم عرض المعلومات بطريقه واضحة وسلسله تناسب مستويات المعرفه للمستخدمين